◆ 职能:自律 维权 协调 服务

◆ 宗旨:服务会员 服务行业 服务政府 服务社会

【50人论坛实录】金赛波:供应链金融中的法律风险及防范

2019年3月29日,中国供应链金融(商业保理)50人论坛2019年(春季)会议在深圳成功召开。50人论坛专家委员、国内供应链金融、商业保理领域知名专家学者,政府有关部门领导和企业界人士共聚一堂,充分发挥行业专家智力密集优势,深入交流新形势供应链金融、商业保理发展机遇与挑战,共同探讨如何推进供应链金融、商业保理支持民营小微企业融资,助力实体经济发展。

中国供应链金融(商业保理)50人论坛专家委员、国际保理商联合会(FCI)法律委员会成员、中华全国律师协会金融证券保险专业委员会副主任委员、北京金诚同达律师事务所高级合伙人金赛波应邀出席了本次会议,并发表了题为《供应链金融中的法律风险及防范》的精彩演讲,以下是论坛整理的速记内容,部分内容有删改。

《供应链金融中的法律风险及防范》

金赛波

这个题目内容其实是可以讲两天的,我头几日整理一下过往研究和做过的案件,差不多有十八九个关于供应链金融的。我助理最近整理直接有关供应链的案例据说有三百个。我最早研究的是信用证,票据,独立担保等,最近一段时间在集中研究动产担保法律实务,拢共计划要出18-20本书,目前已经出版五六本了。最近发现保证金的问题也挺重要,我们也会专门出保证金的书。因为这次《民法典》里面没有放进去保证金,我们近期在北京会搞一个保证金的研讨会。中间关于典当的书也出来了,P2P的网络借贷的书去年也出来了。我从事律师事务做这供应链金融有关方面案件的实务超二十年了,一个做过二三百个案子,因此有一点研究的和做案件的实际经历。后来又受邀参加联合国贸易会发展委员会起草《动产担保示范法》最后阶段中国代表团的部分工作,参加了多次在纽约和维也纳的会议,这个经历对我个人来说在对供应链融资的理解上起到了非常大的帮助。最近也因为保理的关系,我们参与中国民法学会组织的一些民法典章节起草征求意见的讨论会,民法典到现在没有确定下来是否采用一个全国统一的动产担保的登记体系,还有优先权规则和对抗第三人规则都不清晰。

我头两年在做关于保理的刑事案件,发现关于应收账款融资刑事案件非常多,我大概有两个册子专门关于保理业务里涉及刑事案件的,涉及12个刑事罪名,包括

1

违法发放贷款罪;

2

贷款诈骗罪;

3

骗取贷款、票据承兑罪、骗取金融票证罪案;

4

合同诈骗罪;

5

诈骗罪;

6

虚开增值税专用发票罪、虚开发票罪、伪造、出售伪造的增值税专用发票罪、非法购买增值税专用发票、购买伪造的增值税专用发票罪;非法制造发票罪;

7

洗钱罪;

8

国有公司滥用职权罪;

9

国有公司人员失职罪;

10

非国家工作人员受贿罪;

11

对非国家工作人员行贿罪;

12

伪造公司、企业、事业单位、人民团体印章罪;

综合以上这些研究和办案经验或个人观察,对今天讨论的供应链融资或金融,我觉得风险是不小的。例如2006年到2018年我们整理了一下民事案件和刑事案件的资料,在做保理业务中涉及刑案的人员差不多有两千人。这个数据使我很惊讶,所以对供应链融资各位要注意其中很大风险,因为研究的明确结论一个是保理中诈骗高发,银行的损失高发,另外很多人坐牢。

供应链金融还有一个很大的痛点。根据我自己的经验还有我的研究来看,中国有关供应链金融的法律很不完备,这是最大的问题,我看《民法典》短期也看不到有很好的解决方法,因为目前看条文,我们无法得出一个将来将实行一个动产担保体系的一个统一。在美国有各州的《统一商法典》第九篇,当然联邦一级没有这样的法典,因为商法都是洲法。如果没有一个统一的动产担保体系的立法,供应链金融都会很难做。所以这个是最大的风险。

我们从实际的法院案例看下来,结论也是供应链金融风险非常非常的大。这方面的案例我大概观察了二十多年,根据过去到现在看过的案例特别是涉及银行的案例,我看到的事实是各家银行损失很大,实际商业保理公司的损失也很多,当然我的实务和研究比较侧重的是银行这一面。刚才徐珺讲供应链金融的方方面面,基本上跟我过去做的案件研究和律师实务是一致的。因为供应链金融的交易标的的流通性是关键。从应收账款融资,存货融资,保证金,对接P2P资金,对接票据等等,这些交易或融资的资产对象的核心问题是要有真实的贸易背景和因此产生的真实的贸易单据,以及最终确定的真实的应收账款。要做到这三者都真实是很难的。我不知道现在金融技术发展出来什么样的技术能确保这三者的真实性。我看到血淋淋的真实案例就是假交易、假单据、假应收账款。当然还有更大的风险就是道德风险,我看到大量的刑事案件的诱因都是道德风险引发的。对这个风险,我以为任何金融技术都是无效的。

还有过去相关银行和公司直接在业务里面做套汇和套利以及套取银行资金。这就更多了,各家银行还居然发展出协助或促成这些交易的产品。这些产品都是误用了融资产品的本意。我最近看到的比较多的刑事案件是对付银行的关于违法发放贷款罪的案例,就是对银行的误用金融产品的“反噬”。

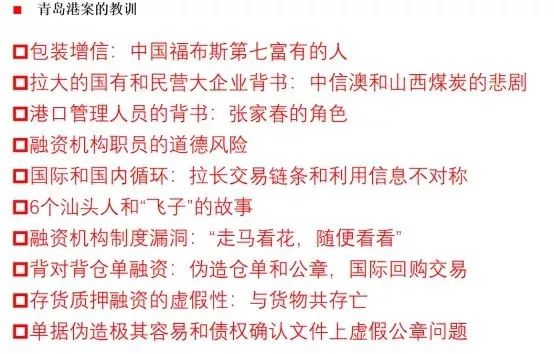

因为时间关系,我这里只讲一个法院案例,这个案子对于国际供应链融资的风险角度来说是比较典型的,这就是去年12月青岛中院判决的青岛德正资源控股公司刑事案件的一审判决书。

根据《人民法院报》青岛2018年12月10日公开的报道,青岛中院经审理查明,被告人陈基鸿于2004年9月注册成立德正资源控股有限公司,并以该公司为基础,先后实际控制经营60余家境内外公司。2012年11月至2014年5月,在“德正系公司”明显不具备还款及履行合同能力的情况下,为持续获取资金,按照陈基鸿的指使、授意,被告人江平、杨悦、陈旭军、刘先洲、袁妮、王文宏、黄义发采取重复编排货物信息、私刻印章等手段共同伪造青岛港(集团)有限公司大港分公司、烟台港集团蓬莱港有限公司氧化铝、铝锭、电解铜仓单、转货证明等货权凭证,并使用伪造的货权凭证欺骗在国际上具有较高信誉的仓储监管公司出具监管仓单,或者通过贿赂被告人张家春、薛键出具内容虚假或超出库存数量的仓单、核库确认书等证明文件,并利用上述虚假的仓单或证明文件,以“德正系公司”名义与大量国内外公司签订销售、回购合同,或欺骗其它公司为“德正系公司”提供担保等方式,骗取多家公司资金共计123亿余元(其中2.7亿余元未遂);此外,还通过重复质押或将上述伪造货权凭证质押于银行等方式,骗取13家银行贷款、信用证、承兑汇票,共计36亿余元。上述资金大部分用于归还银行借款、利息和其他到期债务。2004年至2014年,“德正系公司”为谋取不正当利益,分别向被告人张家春、薛键及毛小兵行贿。

山东省青岛市中级人民法院对被告单位德正资源控股有限公司、被告人陈基鸿等人合同诈骗、信用证诈骗等案一审公开宣判,数罪并罚,判处被告单位德正资源控股有限公司罚金30亿1200万元,判处被告人陈基鸿有期徒刑二十三年,并处罚金200万元。其他被告人江平、杨悦、陈旭军、刘先洲、袁妮、张家春、薛键、王文宏、黄义发分别被判处十年至三年不等的有期徒刑,并处罚金。

这个案件大概有20多个被告。刑事判决书160页,受害人非常的多,涉及金额非常的庞大。通过伪造氧化铝、铝、电解铜等业务和单据向金融机构获取仓单融资、存货融资等等,青岛的银行,包括国际上的银行和商业保理公司加起来所有的受害人损失了123亿,还有其他地方损失的36亿。所以这个青岛港的案件,整个国际国内银行界和企业界一共折了160亿,这是官方的报道,当然里面有各种各样的欺骗和伪造文件单据和交易及存货信息的手法。当地的银行损失比较惨。这个案例证明供应链金融如果风控做的不好,受骗很容易。这个案件作案手法实际讲起来也很简单的,利用氧化铜的交易开立信用证,在国外议付或贴现,信用证交易中要求的仓单,实际出仓单的仓储公司就是陈基鸿控制的。而所谓青岛港背对背仓单,其中的关键人物就是张家春——青岛港大港的副总经理,当银行核查仓单的真实性的时候,问他仓单是不是青岛港出的,货物是否真实存在,他当着银行核保人员的摄像机的面说这多少万吨氧化铝是我们青岛港的仓单。当然陈基鸿还利用了山西煤炭等非常大的国有公司帮他增信背书,这就是银行为什么损失那么惨的其中很重要的原因。这里仓单是假的,提单是假的,应收账款也是假的,存货也没有这么多,陈基鸿在国内外设立了很多的假公司,利用国内的国有民有大企业帮他们代理开证,再利用境外的大公司去议付或贴现假仓单,或者拉长交易的链条来做对冲交易或回购交易。所以所有参与交易的银行机构都看不清这个业务的整个链条,都被迷惑了。

诈骗参与的人大概有五六十人,当然银行是主要的受害者,陈基鸿他们设立了大概两百多家公司,是一个非常庞大的一个诈骗团伙。青岛港事件是全球性的一个诈骗案,除了银行受骗,有三四百个法院案子,国际上最大的贸易商也损失惨重,像判决中提到的花旗银行、山东煤炭、新加坡万象、上海万象、建行、民生银行、日照银行、中信银行、通辽建行、兴业银行等等。

总结其中银行和企业受骗的原因,一是陈基鸿包装自己成中国福布斯排行榜第七富有的人,这个是用于增信。二是利用国有、民营大企业做背书代理开证、代理贴现,又利用青岛港港口管理人员(张家春)对仓单真实性的背书。三是通过国内和国外的虚构公司拉长了国际业务的交易链条。使骗局不易被识破。例如最精彩的部分如“六个汕头人”故事环节。在银行尽调的前一天陈基鸿雇佣的这六个汕头人事先挂上民生银行质押物的牌子,第二天对着民生银行的摄像机,说这是您的货物,第三天中信银行去见到的是中信银行的质押物,同样对融资机构的人、核保的人也是这么说。银行和其他融资机构在调查过程中是“走马看花,随便看看”,没有详细核实,人家挂牌子说是你的就是你的吗?还有伪造仓单开展的国际回购业务:先从上一家卖十万吨的氧化铝后再通过另一家公司回购回来,之间利用虚假的交易和单据到银行贴现做一次融资。

我告诉你,这个案子出来以后国内国外银行对国内的仓单提单都没有人敢买,除非银行专门派一个职员到仓库和货物睡在一起,和货物共存亡!因为打官司的时候,不知道这货权到底是归中信还是民生。这个案子我在维也纳讲了以后,国际上也很恐惧买中国信用证下的单据了。

所以从这些真实案例总结,我的结论是供应链融资其实风险很大,如果不能保证基础交易真实,单据真实还有应收账款以及交易的目的真实,交易的主体真实,这个业务其实是风险非常的大,如果控制不好,损失会非常的大。过往我所经历的案件中受到损失的银行和企业其实真的是太多了,所以提醒各位在开展业务过程中一定要小心谨慎。

谢谢大家!

中国供应链金融(商业保理)五十人论坛致力于打造中国供应链金融(商业保理)领域最具影响力的高端智库,是为政府决策与研究机构提供理论与实务参考、为行业发展提供学术和理论支持的高端学术平台。论坛将持续发布行业专家理论观点及研究成果,敬请期待!

|

|

广东省商业保理协会

联系电话:020-38938239 38938431

监督电话:020-38938029

传 真:020-38938293

邮 箱:gdfa@syblxh.org.cn

Q Q 群:135865007

官 网:www.syblxh.org.cn

办公地址:广州市越秀区东风中路515号东照大厦805室

深圳市商业保理协会

前海保理

商业保理五十人论坛

保理之家

供应链金融五十人论坛

深圳市商业保理协会

联系电话:0755-86656051 86656052 86656053 86526190 86536273

监督电话:0755-86656058

传 真:0755-86656050

邮 箱:szfa@szsyblxh.org.cn

Q Q 群:514691387

官 网:www.szsyblxh.org.cn

地 址:深圳市前海深港合作区梦海大道5035号华润前海大厦A座1812