◆ 职能:自律 维权 协调 服务

◆ 宗旨:服务会员 服务行业 服务政府 服务社会

上市公司账期分析系列之一:整体及行业对比

商业保理业务可以将企业的应收账款转化为流动资金,改善企业现金流状况。应收账款规模的增长为商业保理的发展创造了坚实的基础。规模以上工业企业的统计数据显示,自2020年初新冠疫情爆发以来,应收账款的总规模一直居高不下。最新数据显示,至2021年6月末,规模以上工业企业应收账款达到17.56万亿元。然而规模以上工业企业的所覆盖的行业较为局限,无法反映非工业行业的情况。

A股上市公司的行业覆盖更广,不仅局限于工业企业,可以更广泛的反映出不同行业的情况。对于上市公司应收及应付账款周转天数的分析,一方面,A股上市对于公司业绩有较高的业绩要求,能成功上市的企业往往都是行业中的佼佼者,在行业内具有一定的代表性;另一方面,上市公司信息披露较为完整详细,通常是产业链中的核心企业,其应付账款的情况也可以从侧面反映出产业链上的中小微企业的应收账款情况。

我们整理了上市公司(排除目前的ST、退市中、科创板未盈利以及金融业的公司,总计4102家企业)2017至2020年度度财务报表,并按照证监会的行业划分标准,比较了各个行业大类的应收/应付账款周转天数的情况,试图从中寻找具有商业保理业务发展潜力的行业。

1.上市公司应收账款及周转天数

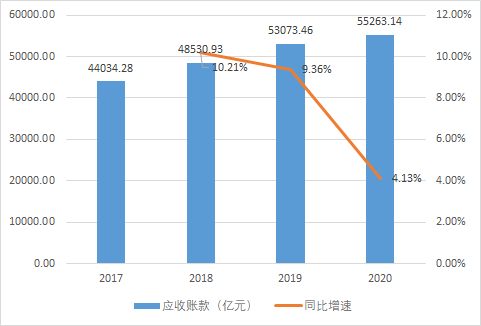

2020年A股上市公司应收账款规模总值

2017年以来,上市公司应收账款总规模保持增长,增速逐年下降。应收账款增速的变化趋势与营业收入增速(2018、2019、2020年分别为14%,10%,3%)的变化趋势基本一致。值得注意的是,2020年规模以上工业企业的应收账款在营业收入基本持平的情况下大增15.1%,与上市公司的数据有明显的差异。这种差异可能是由于多数上市公司产业链中处于优势地位,对于下游的销售回款情况并没有受到疫情太大的影响。

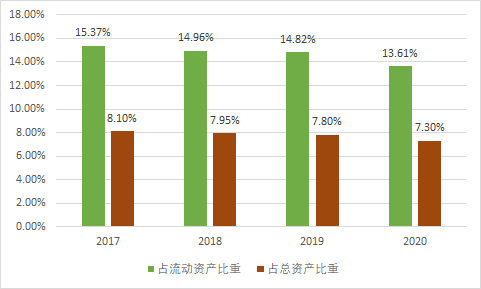

2017-2020年A股上市公司应收账款总值占流动资产、总资产比重

从应收账款在资产中的占比来看,2017年以来,应收账款占流动资产和总资产的比重均呈逐年下降的趋势。

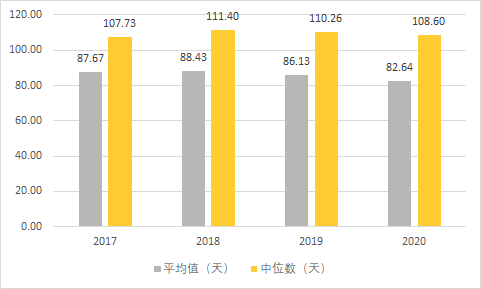

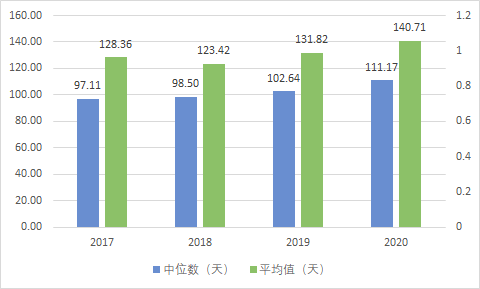

2017-2020年A股上市公司应收账款周转天数(含应收票据)

从平均值来看,上市公司的应收账款周转天数(含应收票据)在2017-2020年间小幅波动,基本维持在同一水平。从中位数来看,上市公司的应收账款周转天数(含应收票据)在2020年出现了下降。应收账款周转天数的缩短,说明上市公司整体从下游客户处回款的能力提升,同时也意味着处于下游的非上市公司的现金流压力增加。

2. 上市公司应付账款及周转天数

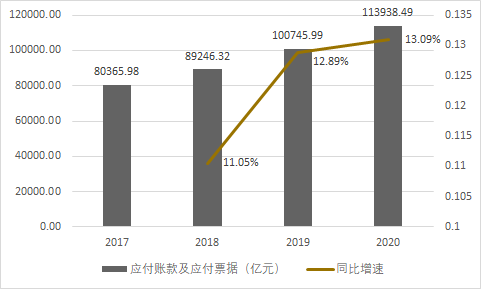

2020年A股上市公司应付账款及应付票据规模总值

2017年以来上市公司应付账款及应付票据规模持续增长,与应收账款不同的是,应付账款的增速在提高。对比营业成本增速(2018、2019、2020年分别为14%,10%,4%)的逐年下降的趋势,说明上市公司整体的赊购比例逐步提升,也体现出了上市公司在产业链中对于上游供应商的优势地位。

2017-2020年A股上市公司应付账款周转天数(含应付票据)

中值和平均数都显示出,自2017年以来,上市公司应付账款周转天数(含应付票据)呈上涨趋势,且在2020出现了较大的幅度增长。上市公司整体的应付账款周转天数的延长,意味着处于上游的非上市公司,尤其是中小微企业的现金流压力增加。

3. 行业应收账款周转天数分析

行业的应收账款周转天数为行业中各公司的应收账款周转天数(含应收票据)的平均值。

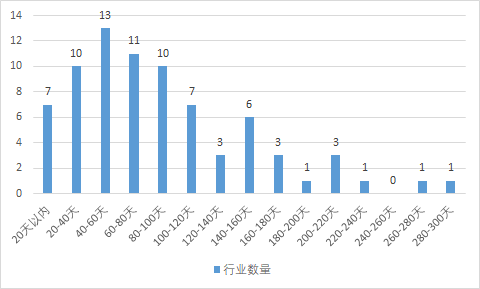

2020年应收账款周转天数(含应收票据)行业数分布

上市公司全行业的应收账款周转天数的平均值约109天。多数行业的应收账款周转天数在160天以内。

应收账款周转天数(含应收票据)前10行业

| 行业 | 应收周转天数 |

| 文化、体育和娱乐业-广播、电视、电影和影视录音制作业 | 284 |

| 建筑业-建筑装饰和其他建筑业 | 274 |

| 文化、体育和娱乐业-文化艺术业 | 227 |

| 科学研究和技术服务业-科技推广和应用服务业 | 217 |

| 建筑业-建筑安装业 | 213 |

| 采矿业-开采辅助活动 | 205 |

| 制造业-铁路、船舶、航空航天和其他运输设备制造业 | 199 |

| 水利、环境和公共设施管理业-生态保护和环境治理业 | 173 |

| 信息传输、软件和信息技术服务业-软件和信息技术服务业 | 170 |

| 科学研究和技术服务业-专业技术服务业 | 167 |

广播、电视、电影和影视录音制作业在2020年受到了疫情的影响较大,疫情期间电影院停业对于行业都造成的巨大的打击,2020年行业整体营业收入下滑了40%。该行业在2019年的应收账款周转天数仅为153天,2020年增长至284天。

建筑装饰和其他建筑业行业本身行业的应收账款周转天数较长,且自2017年以来持续增长,由2017年的211天增长至2020年的274天。

开采辅助活动行业本身行业的应收账款周转天数较长,2017-2019年应收周期均值约183天,2020年的应收账款周转天数延长至205天。应收周转天的延长也受到了下游的石油和天然气开采业应付账款周转天数延长的影响,受影响较大的主要是行业中相对较小的企业,龙头企业受到的影响很小,行业前5的企业应收周转天数仅为95天,其余11家企业均值255天。

铁路、船舶、航空航天和其他运输设备制造业行业本身行业的应收账款周转天数较长,2017-2019年无明显的变动,均值约186天,2020年小幅增长至199天。

生态保护和环境治理业的应收账款周转天数自2017年来逐年小幅增长,由2017年的154天增长至2020年的173天。

软件和信息技术服务业的应收账款周转天数自2017年以来持续增长,2017-2020年分别为147天、155天、162天、170天。

专业技术服务业由于行业内企业所处的细分领域差异较大,因此不同公司的应收账款周转天数差异较大。2020年的应收账款周转天数167天较2019年的177天小幅下滑,但与前三年的均值相比基本持平。

文化艺术业、科技推广和应用服务业以及建筑安装业由于所含上市公司数量较少,均值受个别极值影响较大,不具有代表性。

3. 行业应付账款周转天数分析

行业的应付账款周转天数为行业中各公司的应付账款周转天数(含应付票据)的平均值。

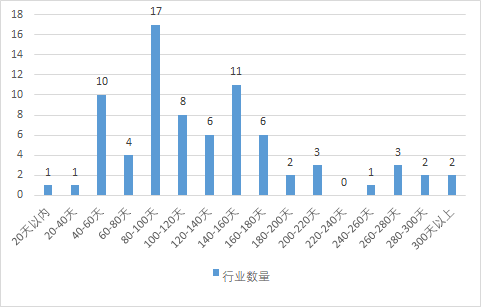

2020年应付账款周转天数(含应付票据)行业数分布

上市公司全行业的应付周转天数的平均值约141天。各行业的应付周转天数主要分布于40天-200天区间。

应付账款周转天数(含应付票据)前10行业

| 行业 | 应付周转天数 |

| 水利、环境和公共设施管理业-生态保护和环境治理业 | 336 |

| 建筑业-建筑安装业 | 330 |

| 电力、热力、燃气及水生产和供应业-水的生产和供应业 | 298 |

| 科学研究和技术服务业-科技推广和应用服务业 | 283 |

| 文化、体育和娱乐业-文化艺术业 | 267 |

| 房地产业-房地产业 | 267 |

| 建筑业-建筑装饰和其他建筑业 | 264 |

| 建筑业-土木工程建筑业 | 259 |

| 采矿业-石油和天然气开采业 | 219 |

| 信息传输、软件和信息技术服务业-电信、广播电视和卫星传输服务 | 214 |

生态保护和环境治理业2017年以来,在整个行业在回款压力增加、应收周转天数延长的同时,也将现金流压力转移向了上游企业,应付账款周转天数由2017年的230天增长至2020年的336天。

水的生产和供应业的应付账款周转天数自2017年以来持续快速增长,由2017年的168天增长至2020年的298天。

房地产业的资产负债率较高,融资需求大,尤其在近几年严控杠杆的政策下,尽可能的将现金流压力转向上游企业,应付账款周转天数由2017年的180天增长至267天。

建筑装饰和其他建筑业、土木工程建筑业一直以来均为应付账款周转天数较长的行业,且2017年以来均持续增长,由分别由2017年的181天和209天增长至264天和259天。

电信、广播电视和卫星传输服务业的应付账款周转天数在2017-2019年期间持续增长(分别为172天、207天、216天),2020年较2019年基本持平。

建筑安装业、科技推广和应用服务业、文化艺术业以及石油和天然气开采业由于所含上市公司数量较少,均值受个别极值影响较大,不具有代表性。

5. 行业的商业保理业务机会

建筑业中的建筑装饰和其他建筑业、土木工程建筑业由于行业的提供服务与结算回款的现金流不匹配的特性,本身有较高的融资需求;同时应付账期较长,其上游供应商也存在保理融资需求。行业对于正向和反向保理均有需求。行业中的大型央企、国企占据了很大部分的市场份额,这些企业自身也成立了商业保理公司,为自己产业链上下游企业提供商业保理服务。

铁路、船舶、航空航天和其他运输设备制造业一直维持着较高的应收账款规模和较长应收账期,适合开展商业保理业务。软件和信息技术服务业同样有着较长的应收账期,与建筑业、制造业相比,软件和信息技术服务业中的企业更为零散,从营业收入上看,龙头企业与非龙头企业的差距不像建筑业、制造业那样巨大。

水的生产和供应业与电信、广播电视和卫星传输服务业有着较长的应付账期,且行业中的一些上市公司具有国企背景,作为债务人有着较高的信用水平,适合对其上游供应商开展商业保理业务。

生态保护和环境治理业的细分行业如固体污染处置、水污染处置等项目建设资金占用多,回款期较长;环保设备制造业中普遍对产品的赊销也存在回款的压力。行业较长的应收账期和资金需求为开展保理业务提供了基础。另一方面,行业的应付账期在所有行业中最长,无论对于上游企业开展的正向保理业务,亦或是以上市公司为核心的反向保理业务,都存在着较大的发展空间。尤其是在“碳达峰、碳中和”的国家重大战略下,生态保护和环境治理业将迎来良好的发展机遇。同时,这也会为服务于生态保护和环境治理业的绿色金融带来更加有利的行业基础和政策环境。我们也将在本系列的下篇文章中探讨在生态保护和环境治理业开展商业保理业务的机会和前景。

|

|

广东省商业保理协会

联系电话:020-38938239 38938431

监督电话:020-38938029

传 真:020-38938293

邮 箱:gdfa@syblxh.org.cn

Q Q 群:135865007

官 网:www.syblxh.org.cn

办公地址:广州市越秀区东风中路515号东照大厦805室

深圳市商业保理协会

前海保理

商业保理五十人论坛

保理之家

供应链金融五十人论坛

深圳市商业保理协会

联系电话:0755-86656051 86656052 86656053 86526190 86536273

监督电话:0755-86656058

传 真:0755-86656050

邮 箱:szfa@szsyblxh.org.cn

Q Q 群:514691387

官 网:www.szsyblxh.org.cn

地 址:深圳市前海深港合作区梦海大道5035号华润前海大厦A座1812